|

|

|

|

|

קטגוריות

המלצות

|

|

|

|

|

אתמול, ב-24/02/2014, הוכרזה ריבית בנק ישראל לחודש מרץ 2014 והיא תעמוד על 0.75%, זאת אומרת ירידה של 0.25%. בדצמבר 2009 הייתה הפעם האחרונה שריבית בנק ישראל עמדה על 0.75%.

חלק מהשיקולים שהובאו לידי ביטויי על ידי הוועדה המוניטרית של בנק ישראל הוא הניסיון לעמוד ביעד האינפלציה (“מדד המחירים לצרכן“) לשנת 2014, שעומדת בטווח ה-1% לבין 3%. האינפלציה ל12 חודשים האחרונים עומדת על 1.4%, מתחת לאמצע היעד.

הורדת ריבית בנק ישראל תגרום לירידת המשכנתא בריבית משתנה על בסיס פריים וכן הדבר יכול לגרום לירידה בשאר המשכנתאות בהתאם לביקושים ולגיוסים של הבנק. ריבית פריים תעמוד בחודש מרץ על 2.25%.

להלן השינויים בריבית בנק ישראל ב-12 החודשים אחרונים-

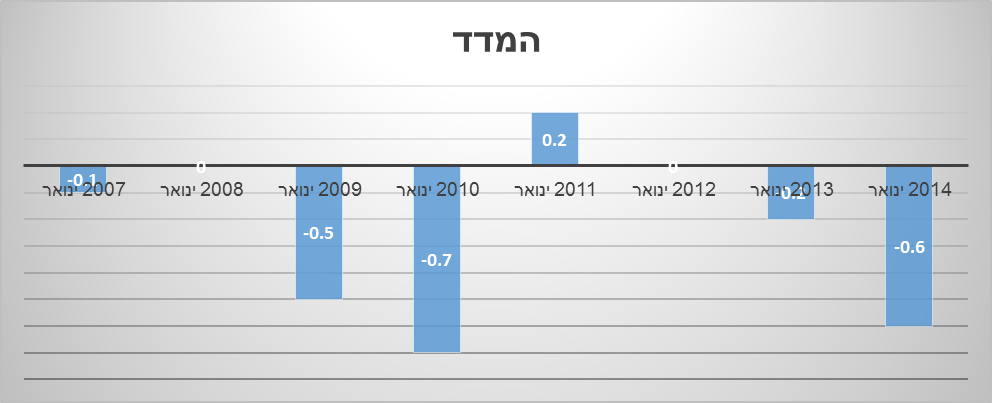

ביום שישי ה-15 לפברואר, דווח המדד לחודש ינואר, אומנם בהתאם לתחזיות המדד ירד אך ירד בחדות, לעומת הערכות שעמדו באזור ה-0.1% ל 0.3%, המדד ירד ב0.6% !

ירידות מחירים בולטות במיוחד התרחשו בסעיף ההלבשה וההנעלה – 7.7%. במוצרי רחצה וקוסמטיקה – ירידה של למעלה 4.2%, והמים הוזלו ב-3.9. בסעיף המזון נרשמו ירידות בולטות במחירי הגבינות הלבנות, השמנת והקצפות – של כ-10%. המלפפונים הוזלו ב-18.1%. התייקרות של 2.5% נרשמה במחירי הסיגריות, מחיר הדלק עלה בכ-0.5%. בתחום המזון התייקרו במיוחד החצילים בש-60.2%, הכרוב ב-23.8% והעגבניות ב-14.7%.

כמדי חודש ינואר גם השנה הייתה ירידה במדד, להלן נתוני ינואר בשנים שעברו-

לסיכום- כל מי שלקח החודש משכנתא עד ה-15 לחודש, באפיקים הצמודים זכה, אומנם לא בירידה בפועל בקרן המשכנתה אבל בהימנעות מהעליה בחודשים הבאים השנה.

אתמול ב-15/1/2014 הוכרז מדד המחירים לצרכן, כצפויי המדד עלה גם החודש ובעלי המשכנתאות הצמודות הפסידו שוב.

המדד של חודש דצמבר 2013 עלה ב-0.1% (שנה שעברה מדד דצמבר עלה ב-0.2%), אומנם העליה אינה חדה אך למי שיש משכנתה צמודת מדד של 500,000 ש”ח, כיום הוא חייב עוד 500 ש”ח שיפרסו לאורך המשכנתה, לא כולל הרבית כמובן. להלן שינויי המדד נכון להיום-

ביום שני ה-23/12/2013 הוכרזה ריבית בנק ישראל לחודש ינואר 2014.

ההחלטה שהתקבלה היא להשאיר את הריבית בשערה הנוכחי, על 1%. כתוצאה מכך ריבית הפריים נותרת על כנה על 2.5%.

לפי התחזית המעודכנת של בנק ישראל: שיעור האינפלציה בשנת 2014 יעמוד על 1.8% – סמוך למרכז יעד האינפלציה; ריבית בנק ישראל צפויה, על פי תחזית חטיבת המחקר, להגיע לרמה של 1.25% לקראת סוף 2014; צמיחת התוצר ב-2013 צפויה לעמוד על 3.5% (3.6% בתחזית הקודמת), ובניכוי התרומה של הפקת הגז מקידוח “תמר”, צפויה צמיחה של 2.6% (בדומה לתחזית הקודמת). ב-2014 צפויה צמיחה של 3.3% (3.4% בתחזית הקודמת), ובניכוי השפעת הגז צפויה צמיחה של 2.9% (2.7% בתחזית הקודמת). בניכוי תרומת הגז, אם כן, התחזית לצמיחה ב-2014 מהווה שיפור לעומת התחזית הקודמת.

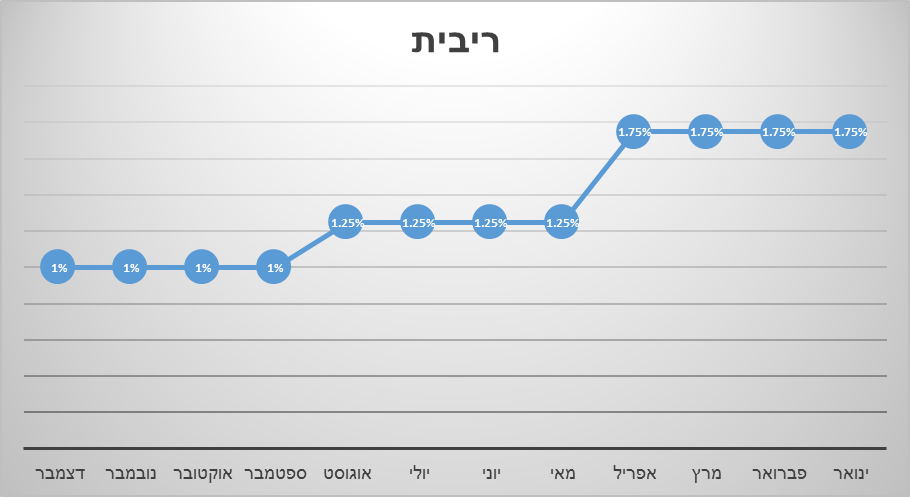

להלן היסטוריית פרסום הריביות של 2013.

היום דווח מדד חודש נובמבר, בהתאם לציפיות שלנו המדד ירד ב-0.4% מתחת לתחזיות שלנו אבל העיקר שירד. לקוחותינו שוב הרוויחו (כל המחזורים נדחו לאחר ה-15, ומשכנתאות חדשות הוצאו לפני ה-15)

בחודש נובמבר 2012, המדד ירד אף הוא ב0.5%. ירידת המדד תתרום למחזור משכנתאות שהרכב שלהם מורכב מצמודות ( משכנתא בריבית קבועה צמודה, משכנתא בריבית משתנה כל 5 שנים צמודה ושאר המשתנות הצמודות)

להלן גרף המתאר שינוי המדד בשנה האחרונה –

*לוקחי המשכנתאות החדשות אומנם לא זוכים בירידת הקרן בחודש שהמדד ירד, אך הדבר יקטין את העליה מהמדד בחודש העוקב, או אף בשנה העוקבת.

אתמול ב25/11/13 בשעה 17:30, החליטה הוועדה המוניטרית של בנק ישראל ברשות קרנית פלוג, הריבית נותרה על 1%, מכאן ריבית הפריים (ריבית פריים) נותרה גם היא על 2.5%.

לא יכולו שינויים דרסטיים במשכנתאות כתוצאה המהלך הזה, וכן ההחזרים החודשיים במשכנתא בריבית משתנה על בסיס פריים יותרו כמו שהיו.

החלטה זו התקבלה מהשיקולים שלהלן (כמו שפורסם באתר בנק ישראל):

להלן שינויי הרבית והריביות כמו שהיו בשנה האחרונה.

החלטת הריבית לחודש ינואר 2014 תתפרסם ביום שני ה-23/12/2013, בשעה 17:30.

מחר ב-17:30, פוגל תכריז על הריבית החדשה במשק, הצפי שלו הן כדלקמן- עקב הריביות בחו”ל, שנמוכות יותר מריבית בנק ישראל והדבר פוגע בחוסן של השקל אל מול היורו. כתוצאה מכך יש סיכוי גבוה להורדת הריבית כבר בהכרזה הקרובה. ללקוחותינו אנו ממליצים במידה ונדרשת משכנתה, לקחת אותה רק מתחילת חודש דצמבר.

הריבית עשויה להשפיע ישירות על המשכנתאות בריבית משתנה על בסיס פריים. אך הדבר ישפיע גם על שאר המשכנתאות, על ידי עדכון העוגנים של משכנתא בריבית קבועה צמודה ומשכנתא בריבית משתנה שצמודות ולא צמודות מדד.