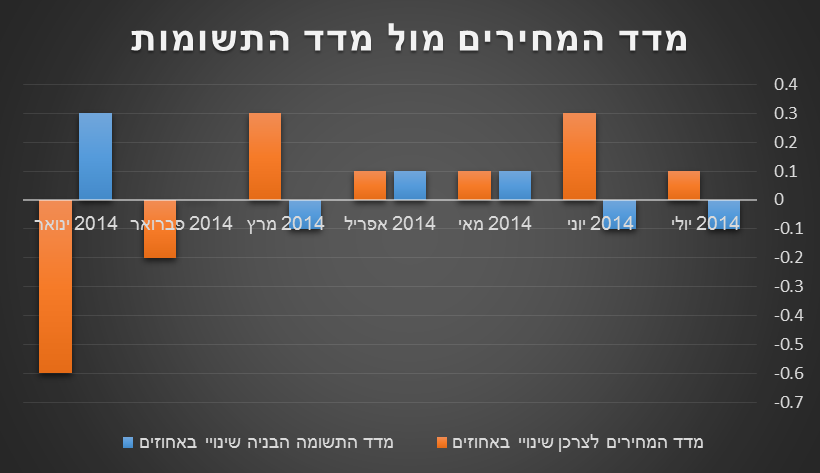

ביום שישי האחרון, ב-14/11/2014, הודיע הלשכה המרכזית לסטטיסטיקה על המדד המחירים לצרכן לחודש אוקטובר. בהתאם לציפיות של בנק ישראל, המדד עלה ב-0.3%, הדבר מרגיע את בנק ישראל שכן הוא איינו יהיה חייב להוריד את הריבית שוב, לעת עתה.

העליות הבולטות שהשפיעו על המדד הינם – עליות במדד הדיור שהסתכמו ב-0.5%, עליות במדד ההלבשה וההנעלה ו-עליות במדד המזון. במסתכם ב-12 החודשים האחרונים מדד המחירים לצרכן המדד ירד ב-0.3%! , ומתחילת השנה המדד נותר ללא שינוי.

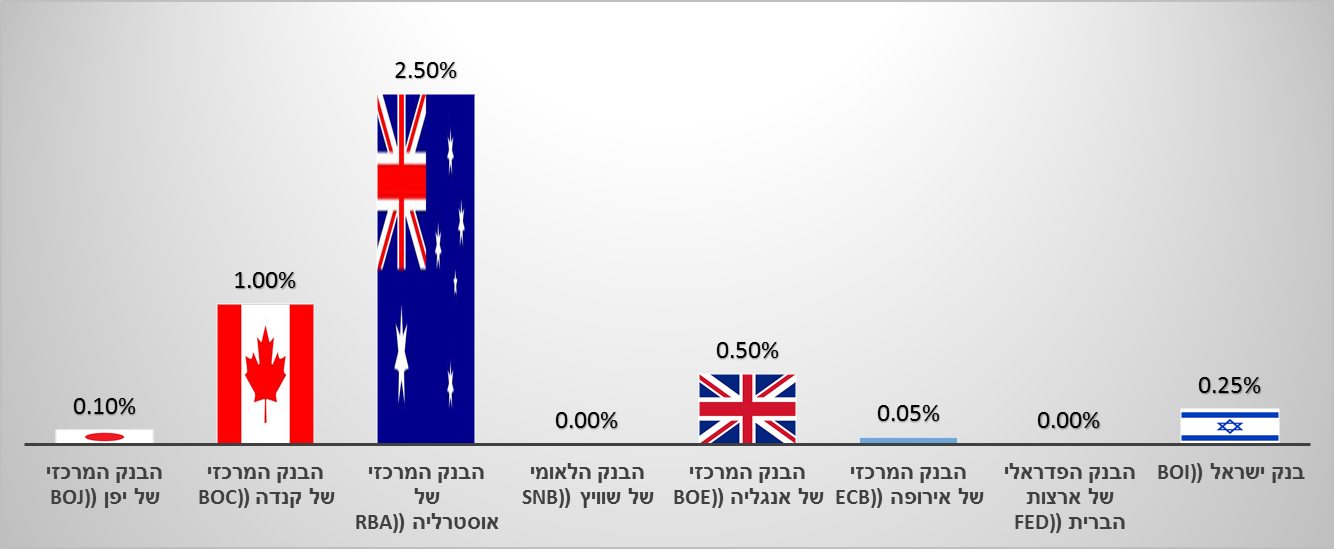

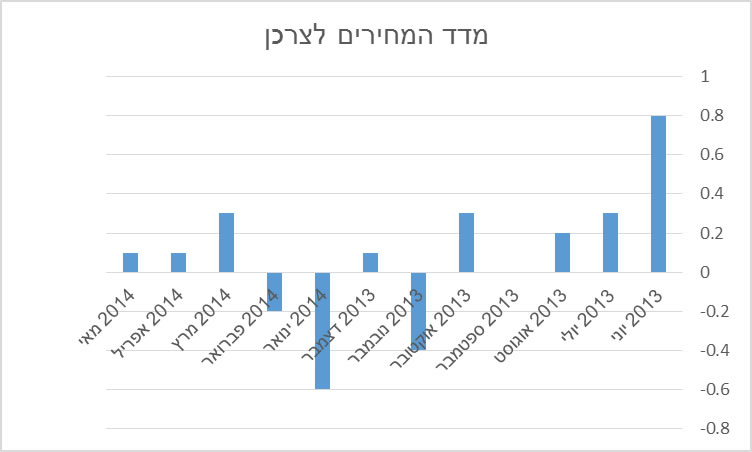

להלן השינויים במדד ב-12 החודשים האחרונים :

אז איך המדד המחירים לצרכן ישפיע על המשכנתאות:

משכנתא בריבית קבועה צמודה – כתוצאה מעליית המדד הקרן שצמודה למדד תעלה אף היא, זאת אומרת שבמשכנתא של 1,000,000 ש״ח החוב לבנק יעלה ב-3,000 ש״ח! כנ״ל גם במשכנתא בריבית משתנה כל 5 שנים צמודה, משכנתא בריבית משתנה כל שנה צמודה וכו׳.

משכנתא בריבית קבועה לא צמודה (קל”צ) – ושאר המשכנתאות הלא צמודות – משכנתא בריבית משתנה כל שנה על בסיס עוגן מק”מ לא צמודה, משכנתא בריבית משתנה כל 5 שנים לא צמודה לא הפסידו החודש את ה3,000 ש״ח.

משכנתא בריבית משתנה על בסיס פריים – אומנם השינוי במדד לא השפיע בטווח הקצר, אבל אפשר להעסיק שבסוף החודש ריבית הפריים (ריבית פריים) כנראה לא תרד, אך גם לא תעלה.