מהי ריבית פריים ?

ריבית הפריים (בישראל) הינה ריבית מוצהרת של בנק ישראל + מרווח פריים. מרווח זה נועד לעזור לתמחר את רמת הסיכון שבנק לוקח על עצמו בעת נתינת הלוואה תוך התחשבות באינפלציה ובמצב המשק.

זוהי הגדרת בסיס למונח. יתכן והיא ברורה מאוד לחלקכם ויתכן ולא. על מנת לעשות סדר בנושא, הבה נסביר ראשית את המושג ריבית באופן כללי ומשם נצלול לעומק המושג של ריבית פריים.

למעשה ריבית הינו מונח בכלכלה המתאר את סכום הכסף הנוסף שמשלם הלווה למלווה עבור ההלוואה אותה קיבל ממנו. כלומר, הלווה משלם חזרה את סכום הלוואה ומוסיף על כך סכום נוסף, הלא הוא הריבית. בפשטות, ריבית הינה ”מחיר הכסף”, ניתן לומר, והיא תלויה במשתנים רבים. הריבית מושפעת מרמת הסיכון של ההלוואה ומהאלטרנטיבות שקיימות לשימוש בכסף היום, או במילים אחרות התממשות או אי התממשות היכולת של הלווה להחזיר את הכסף והעלות של הדחיית הסיפוקים של היום למועד מאוחר יותר. אם הלווה הינו אדם אמיד אשר בסבירות גבוהה יחזיר את ההלוואה ללא היתקלות בקשיים כלכליים עתידיים וללא קושי משמעותי ומתחייב להחזיר את הלוואה תוך ימים בודדים, הרי שככל הנראה שהדבר ישפיע על סכום הריבית שנקבעה והיא תהיה נמוכה יותר. אם הלווה הינו אדם אשר קיים סיכון גדול לגביו שלא יחזיר את הכסף או סיכוי גדול שיקלע לקשיים משמעותיים שישפיעו על היכולת שלו לעמוד בתנאי ההלוואה – על מנת ”לפצות” את המלווה על לקיחת הסיכון על עצמו, הריבית שתגבה תהיה גבוהה באופן יחסי.

קיימים עוד משתנים שמשפיעים על גובה הריבית כמו – גובה (סכום) ההלוואה, סוג ההלוואה, תקופת ההלוואה והתנאים שלה (שוק אפור למשל יגבה ריביות גבוהות מאוד אך במקביל ייתן הלוואה בתנאים נוחים מאוד למלווה) וכן תנועות במשק ובכלכלה המקומית והעולמית. נדבר בהרחבה על כל אחת מהסיבות הללו בהמשך.

אם כן, כעת לאחר שקיבלנו מושג כללי מהי ריבית, הבה ניגש למונח ריבית פריים. ריבית הפריים, כפי שציינו בתחילת המאמר, אינה ריבית מוצהרת של בנק ישראל, אלא היא נגזרת של אותה הריבית. בישראל ריבית הפריים היא בעצם ריבית בנק ישראל פלוס מרווח הפריים. מרווח הפריים בישראל עומד על 1.5%. למרות התוספת ריבית הפריים למעשה ריבית מאוד נמוכה אשר נקבעת כבסיס לתמחור עבור בנקים, אך יכולה להינתן ב-פריים מינוס ( לדוגמא 0.9 – P ) , ובדרך כלל ניתנת ללקוחות ”הבטוחים” ביותר – אמידים מאוד, בעלי יכולת החזר גבוהות ביותר וסיכוי נמוך מאוד לחדלות פירעון – חברות עסקיות גדולות בדרך כלל ובמקרים מסוימים לקוחות פרטיים אמידים מאוד. או בפריים פלוס ( לדוגמא 1 + P ). לדוגמא – אם ריבית הפריים היום הינה 5% ואתה מקבל תנאי הלוואה של ריבית פריים + 6% למעשה ריבית ההלוואה שלך נכון לאותו זמן בו קיבלת את תנאי ההלוואה הינה 11% .

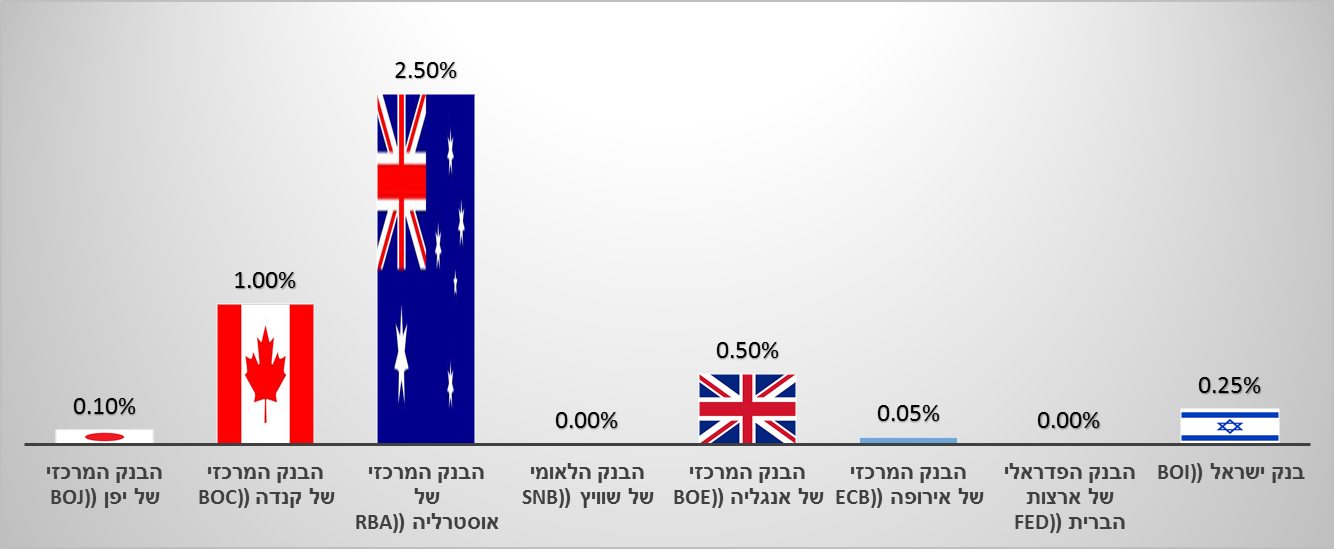

ריבית הפריים במדינה נקבעת בדרך כלל על ידי הגוף הכלכלי המוביל באותה מדינה, למשל הבנק הפדרלי בארצות הברית או בנק ישראל במדינת ישראל. ריבית זו משמשת כבסיס או נקודות ציון לריבית פריים בבנק לאומי, או כל בנק אחר בישראל לצורך העניין.

לריבית הפריים יש חשיבות לא רק לחברות גדולות אלא גם לאינדיבידואלים, ובעלי עסקים קטנים שכן ריבית זו משפיעה באופן ישיר על מחירי משכנתאות והלוואת שונות במשק.

נתון כמו מהי ריבית הפריים היום, הינו נתון שמהווה סימוכין על בסיסו מלווים שונים בשוק נותנים הלוואות גם אם בפועל המילה ”ריבית פריים” אינה חלק כתוב בנתוני ההלואה – עדיין יש ביסוס מספרי על נתון זה. לדוגמא – אדם יכול לקחת הלוואה מעסק פרטי כאשר ההלוואה תהיה מבוססת על ריבית הפריים ועוד מרווח פריים, או תוספת סיכון אם תרצו, כאשר בפועל המילה ”פריים” בכלל לא תצויין בתנאי העסקה הכתובים או שבעל פה.

כיצד מתבצע חישוב ריבית פריים ומדוע היא חשובה להבנה?

ריבים הפריים כאמור מהוה בסיס סימוכין למלווים במגזרים השונים, בעיקר הבנקים. אך מלבד כך, ריבית הפריים הינה גם בסיס בו משתמשות חברות האשראי, אנשים פרטיים וחברות עסקים. כפי שציינו מקודם – ריבית הפריים נקבעת על ידי גוף חוקי כלכלי כמו בנק ישראל או הבנק הפדרלי. אך היא לא מחייבת את הגופים האחרים ואינה סכום קבוע או מינימלי. לכן, יתכן מצב בו בנקים שונים יתנו הלוואות בריביות שונות עם או בלי התייחסות לריבית הפריים שנקבעה.

בשפה בשגורה, כאשר מדברים על ריבית פריים, מדברים בדרך כלל על שקלול של ריביות בבנקים שונים. כל מי שאי פעם הלווה כסף לבטח יודע, שבנקים שונים גובים ריביות שונות, ולכן בדרך כלל שנאמר ”ריבית פריים” כמושג מכליל, נתייחס לזה כאל ממוצע של הריביות השונות בבנקים. את השינויים בריבית הפריים ניתן לבדוק באתר של בנק ישראל, שם מפורטים המועדים המדויקים בהם נקבעת הריבית (בישראל ריבית הפריים שנגזרת מריבית בנק ישראל שמדווח אחת ל-45 ימים).

כאמור, ריבית הפריים מינוס שמורה בדרך כלל ללקוחות הבטוחים ביותר, להם הסיכון הנמוך ביותר להגיע למצב של חדלות פירעון ואי יכולת לפרוע חוב. לכן, במקרים רבים, לקבל הלוואה בתנאי ריבית פריים נטו או אף פריים מינוס, הינו משהו שיכול להינתן לאנשים פרטיים שהם כחלק מקבוצה (מוועדים , ממקומות עבודה גדולים וכו׳) או לעסקים יציבים וחזקים בלבד. חשוב לציין, שגם אם ריבית הפריים הינה 5% , אין הדבר אומר בהכרח שלא ניתן לתת הלוואה אפילו בתנאים נמוכים יותר. ריבית הפריים הינה אמת מידה בלבד ועל אף שסביר שזו תהיה הריבית הנמוכה במשק, אין להניח שזו הריבית המינימלית במשק.

ריבית הפריים היא אחד ממדדי השוק הנפוצים ביותר אשר בהם משתמשים כאמת מידה והלוואות פופולריות כמו משכנתא ועמלות של חברות האשראי. לדוגמא, אם בנק מציע משכנתא בתנאים של ”פריים – 0.9‘’, וריבית הפריים עומדת על 2%, הרי שהבנק למעשה מציע הלוואה עם 1.1% ריבית אשר תשתנה בהתאם לשינויים בריבית הפריים (הלוואה משתנה בהתאם לשינויים בעצם של ריבית בנק ישראל). לכן, הבנה של המושג ריבית פריים ובדיקה מעמיקה של מה הפריים היום ועל הקשר הפריים במשכנתאות, כל אלו חשובים לכל אחד בעת לקיחת איזושהי הלוואה, ולא רק משכנתא.

ברשת, אפשר די בקלות למצוא מחשבון החזרים שמתבסס על ריבית פריים ואפשר גם לבדוק לבד באתר בנק ישראל ולחשב לבד, או אתרים אחרים, אך אנו ממליצים בחום שלא תקלו ראש ותתייעצו עם איש מקצוע. שיעור ריבית הפריים משתנה תכופות ולקיחת הלוואה בריבית פריים הינו משהו דינאמי מאוד שלא כדאי להיכנס אליו אם אינכם מבינים את המושג או שאין לכם היכולת להיות במעקב ו/או לחזות שינויים עתידיים. אף על פי כן, ישראלים רבים בוחרים לקחת הלוואה בריבית פריים וזאת משום שהריבית בשנים האחרונות יחסית נמוכה. זו היא החלטה מורכבת שכן היא צריכה לקחת משתנה עתידי ומקבלת החלטה בהווה על בסיסו כיום. חלק מהדברים שיכולים לעזור לחזות את המגמה של הריבית הן בין היתר- ריבית בעולם, האינפלציה/מדדים בארץ, גרעון של תקציב הממשלה, מעגל התעסוקה ועוד משתנים נוספים. לכן כדי לנסות לחזות את המגמות לפני שלוקחים הלוואה גדולה בריבית הפריים, מומלץ להתיעץ עם כלכלנים שעוסקים בתחום המימון.