אתמול ב 15/9/2014, פרסמה הלשכה המרכזית לסטטיסטיקה את מדד המחירים לצרכן לחודש אוגוסט 2014, המדד ירד ב-0.1%.

לראשונה זה עשר שנים שהמדד לחודש אוגוסט ירד, הפעם הקודמת שירד המדד היתה באוגוסט 2002, וכן לאחר מכן בשנת 2003 המדד שנתי ירד. דבר שקורה לעיתים נדירות ומסמן אפשרות לכניסה למיתון כבר בשנה הקרובה.

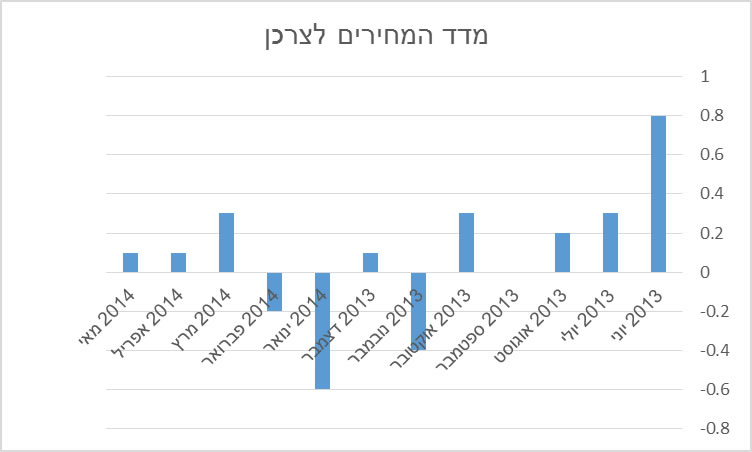

להלן גרף המתאר את מדדי המחירים בחודשי האוגוסט בשנים הקודמות-

לירידה במדד תרמו הירידות במחירי הלבשה, במחירי דלק ושמנים לכלי רכב, במחירי הנעלה ותקשורת. אך מה שמיתן את הירידה, כצפוי, הוא מדד מחירי הדיור, שהוא עלה בחודש אוגוסט ב-0.5%. חשוב להזכיר שמדד הדיור הוא המדד בעל המשקל הרב ביותר במדד המחירים לצרכן.

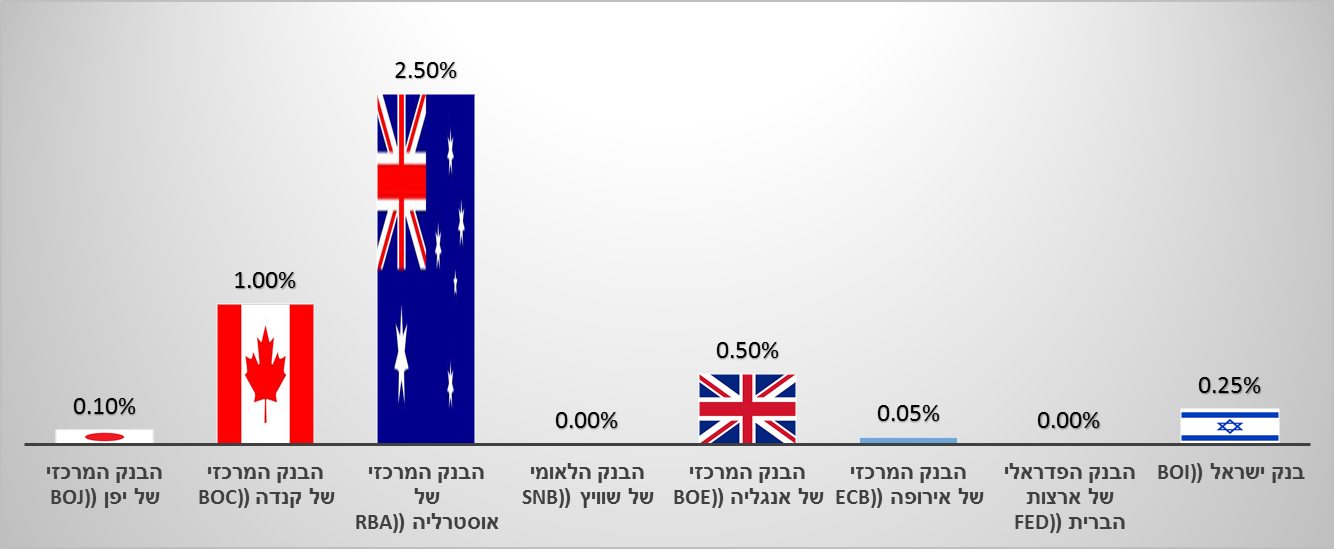

מה ירידה במדד המחירים לצרכן תגרום בשוק המשכנתאות?

1. השפעת המדד בעיקר נובעת על המשכנתאות כתוצאה מההצמדה למדד המחירים לצרכן, למשל-

במשכנתא בריבית קבועה צמודה ו- במשכנתא בריבית משתנה צמודה כתוצאה מהצמדה למדד החוב לבנק ירד (רק אם המשכנתא עלה בעבר בגלל אותה הצמדה).

2. השפעה על המסלולים הלא צמודים:

במשכנתא בריבית משתנה על בסיס פריים לא יחול שום שינויי, שכן המשכנתא צמודה ריבית הפריים (ריבית פריים), בלבד.

במשכנתא בריבית קבועה לא צמודה (קל”צ), במשכנתא בריבית משתנה לא צמודה ו-במשכנתא בריבית משתנה כל שנה על בסיס עוגן מק”מ לא צמודה, יכול לחול שינויי, בעוגנים של המשכנתאות האלו, שכן המדד בתקופה הקרובה צפויי להיות נמוך מהתחזיות ולכן המסלול יכול להפוך לזול יותר.

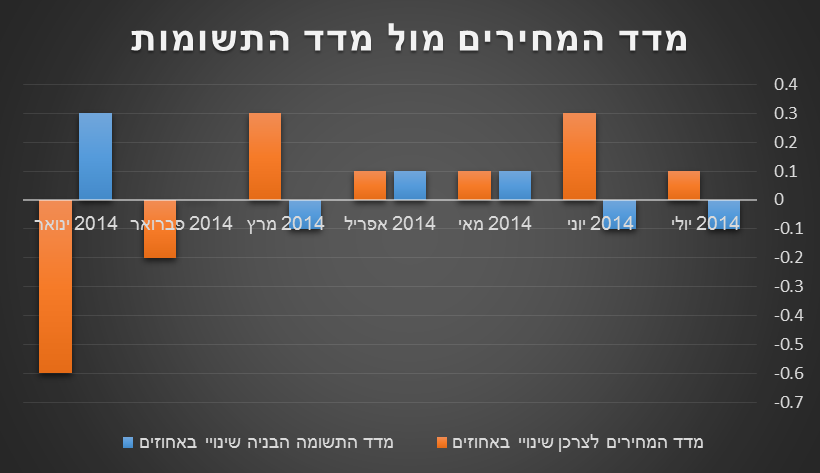

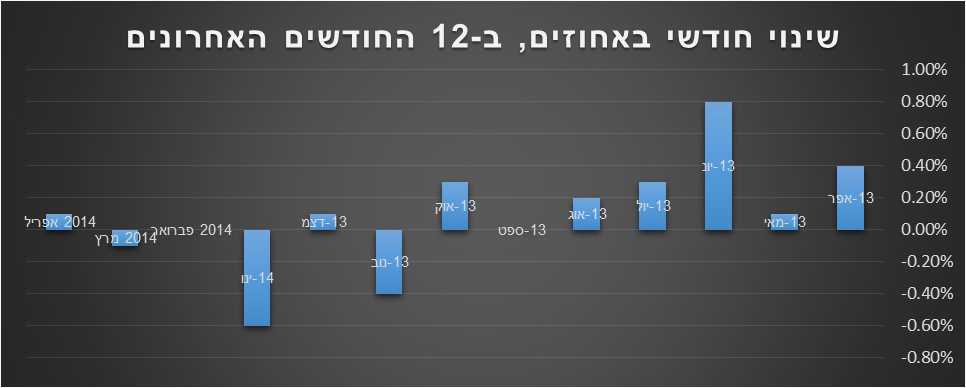

להלן גרף המתאר את שינויי המדד בחודשים הקודמים: